부동산 투자에서의 세금은 뗄래야 뗄 수 없는 밀접한 관계에 있다.

특히 상업용 부동산은 주택보다 투자금이 크기 때문에 더욱 신경 써야 하는 부분이다.

우리가 빌딩의 취득, 보유, 매각하는 과정에서 발생하는 세금은 취득세, 재산세, 임대소득세, 양도소득세등이 있다.

대부분의 빌딩 투자자들은 세전 임대수익이나 양도차익으로 얻는 금액만 신경쓰고 세금으로 지출되는 부분은 놓치는 경우가 많다.

앞서 말한 것처럼 상업용 부동산 즉 빌딩 투자는 단위가 크기 때문에 다양하게 발생 가능한 세금들을 미리 알고 대처하는 자세가 필요하다.

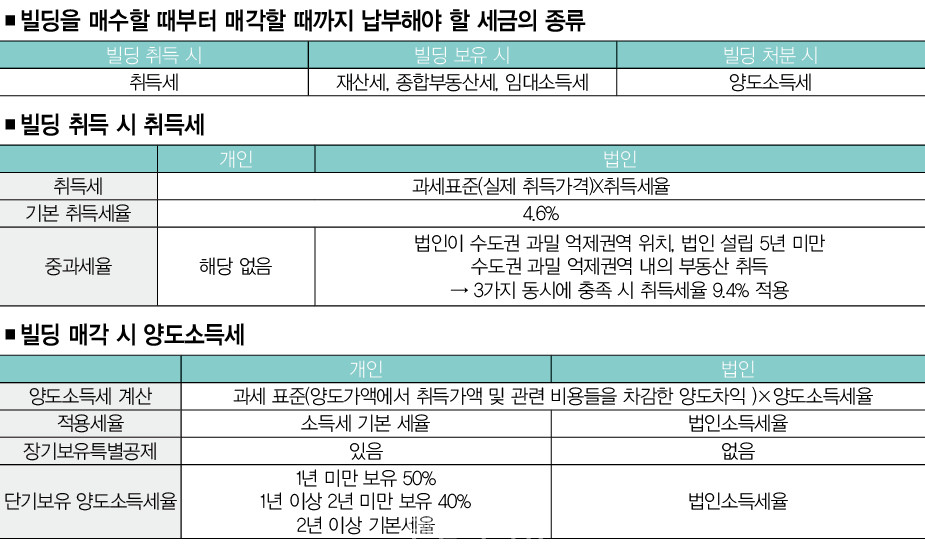

그렇다면 빌딩을 매수할 때부터 매각할 때까지 납부해야 할 세금의 종류는 어떻게 될까?

부동산을 매수, 또는 상속, 증여등으로 취득 시 내는 세금으로 취득일(계약서상 잔금지급 약정일)로부터 60일 이내에 부동산이 소재하는 관할 시, 군, 구청에 신고 납부해야 한다.

기본적으로 4.6%가 적용되지만 법인의 경우, 조건에 부합하지 않으면 9.4%까지 상승될 수 있으니 빌딩 취득 전 꼭 확인해야 한다. 또한 기간 내에 신고하고 납부하지 않으면 무신고가산세가 20% 부과된다.

빌딩 보유 시 재산세

빌딩을 보유하게 되면 재산세와 종합부동산세, 임대소득세가 부과된다.

-재산세: 개인과 법인별로 구분되지 않고 동일하게 적용되며 과세기준일은 6월 1일로 이 시점의 토지와 건물 보유자에게 부과된다. 만약 해당시점에 매매를 검토한다면 6월 1일 이후 소유하는 것이 유리하다. 납부일은 건축물은 7월 16일~31일까지 토지는 9월 16일~30일까지이다.

-종합 부동산세: 토지에 대해서만 발생되는 세금으로 공시지가가 80억 원을 초과한 경우 부과되는데 공시지가가 80억 원이 되려면 건물 시세는 200억 원 정도라고 볼 수 있다. 그래서 대부분의 꼬마빌딩의 경우 종합 부동산세는 부과되지 않는다.

-임대소득세: 건물주는 임대사업자가 되어 임대소득세를 납부하여야 한다. 임대 소득에 따라 개인 vs 법인별 종합 소득세와 법인소득세가 발생하며 임대사업에 필요한 지출 증빙으로 세금 감면이 가능하니 이 또한 최대한 활용하면 좋다.

빌딩 매각 시 양도소득세

빌딩을 양도할 때 발생하는 시세차익에 대한 세금이다. 양도소득세에 대한 적용세율은 개인의 경우 소득세 기본 세율이고 법인인 경우는 법인 소득 세율이다. 양도소득세는 양도일이 속하는 달의 말일부터 2개월 내에 신고 및 납부해야 하며 예정신고를 하지 않은 경우에는 20%의 무신고가산세를 내야 한다. 이와 같이 부동산과 관련하여 다양한 세금이 있으며 우리가 자칫 간과했다가 세금중과 및 가산세를 낼 수 있으니 건물 매수 전 꼼꼼히 확인하여 스마트한 건물주가 되자.