근로자가 1년 이상 근무했을 경우 법적으로 퇴직금이 발생한다. 퇴직연금을 가입하면 근로자 퇴사 시 퇴직금을 산정하거나, 목돈이 나가는 것을 사전에 대비할 수 있다는 장점이 있다. 뿐만 아니라, 퇴직연금을 가입한 사업장은 임금채권보장금(산재보험료에서 포함돼 있는 보험료)의 50%를 환급받을 수 있다. 퇴직연금을 가입한 경우, 임금채권보장금을 꼭 환급받아 코로나19에서 모든 어려움에 조금이나마 도움이 되길 바란다.

1. 퇴직연금

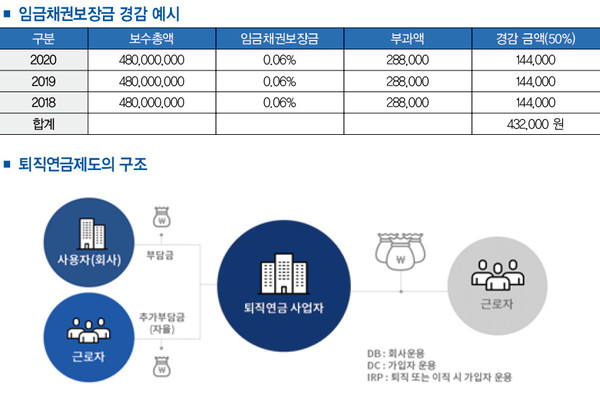

■내용: 퇴직연금제도는 근로자들의 노후 소득보장과 생활 안정을 위해 근로자 재직기간 중 사용자가 퇴직급여 지급 재원을 금융회사에 적립하고, 이 재원을 사용자(기업) 또는 근로자가 운용해 근로자 퇴직 시 연금 또는 일시금으로 지급하는 제도이다. 보통 병의원 원장이 가입하는 주 거래은행을 통해 많이 가입하고 있다.

■퇴직연금 유형

- 확정급여형(DB: Defined Benefits Retirement Pension): 매년 퇴직 부담금을 사업주가 납부하고 퇴직 시 법정 퇴직금 차액분을 사업주가 부담하는 유형이며, 퇴직연금 수익금은 사업주가 가짐.

- 확정기여형 퇴직연금제도(DC: Defined Contribution): 사업주가 납입할 부담금(연간 임금 총액 1/12 이상)을 사전에 확정해 납입하는 유형이며, 법정 퇴직금 차액분이 발생하지 않으며 퇴직연금 수익금은 사용자가 가짐(많이 활용하는 유형).

■임금채권 보장금 환급

- 요건: 퇴직연금 가입한 사업장

- 경감 범위: 보수총액 금액의 0.06%가 임금채권 보장금의 보험료이며, 임금채권 보장금의 50%를 경감 받을 수 있다.

※ 예시: 임금이 200만 근로자가 20명인 경우(퇴직연금 가입 기간 3년)

- 필요 서류: 임금채권 부담금 경감 신청서, 퇴직연금 가입 확인서

- 경감 기간: 최근 3 년치

퇴직연금에 가입한 원장은 반드시 임금채권 보장금 경감을 받길 바란다. 그리고 아직 퇴직연금 가입하지 않은 원장의 경우 퇴직연금을 활용해 경감 혜택을 받길 권해 드린다.