이현세무회계 김현기 대표 회계사

사업을 하시는 분들이라면 한 번쯤 현금 매출 누락의 유혹이 있을 것입니다. 또한 “현금 매출은 다들 신고를 안하지 않나?”라고 생각하시는 경우도 있습니다. 하지만 국세청의 빅데이터, AI 등 감시망이 두터워지면서 적발 시에는 최대 40% 가산세와 조세범 처벌까지 받을 수도 있습니다. 현금 매출 누락 시 가산세에 대해 알아봅시다.

1. 일반 과소 신고 가산세

납세의무자가 납부할 세액을 과소 신고하거나 환급받을 세액을 초과 신고한 경우 과소 신고한 납부세액과 초과 신고한 환급 세액을 합한 금액의 10%를 가산세로 부담합니다. ※ 산식: 법인세 납부세액×(과소신고한 과세표준/과세표준)×10%(부당과소신고인경우 40%)

2. 납부불성실 가산세

또한, 미납세금에 매기는 이자와도 같은 납부지연가산세 (1년 연체시 이자율 8%정도)도 발생합니다. ※ 산식: 미납세액×경과일수×0.22%

3. 무기장 가산세

소규모 사업자를 제외한 사업자가 장부를 비치, 기록하지 아니하였거나 기록한 장부에 따른 소득 금액이 기장하여야 할 실제 소득 금액에 미달한 경우, 소득 금액 또는 기장하여야 할 금액에 미달한 소득 금액이 종합소득 금액에서 20%를 곱한 금액이 가산세로 부담됩니다. ※ 무기장 가산세=산출세액×(무기장소득금액/종합소득금액)×20%

원칙적으로 기장의무가 있는 모든 사업자는 무기장가산세를 적용받지만, 소규모사업자에 대해서는 무기장 가산세가 적용되지 않습니다.

1) 해당 과세기간에 신규로 사업을 개시한 사업자 2) 직전 과세기간의 사업소득의 수입 금액이 4,800만 원에 미달하는 사업자 3) 연말정산 되는 사업소득만 있는 사업자(보험모집인, 방문판매원 등)

이러한 소규모 사업자를 제외한 모든 사업자는 무기장 가산세를 적용 받습니다.

4. 현금영수증 미발급 가산세

현금영수증을 발행해야 하는 업종이라면 매출 누락 금액에 따라 현금영수증 미발급 가산세도 발생합니다. ※ 산식: 현금영수증 미발행 금액×20%

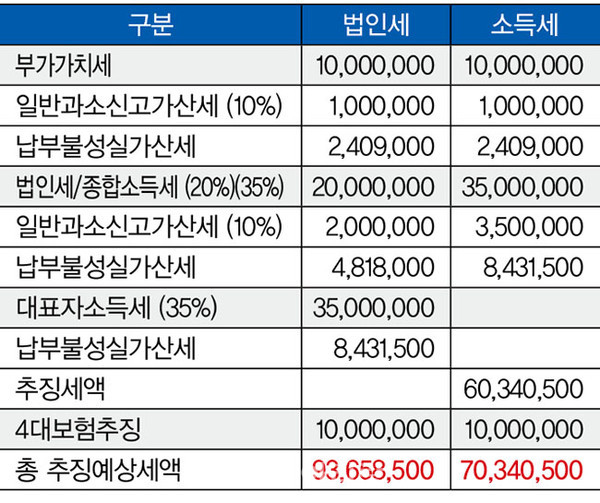

예를 들어 미납일수가 3년, 현금매출누락이 1억원 누락 시 개인과 법인의 총 추징예상세액은 다음과 같습니다.

여기에 현금영수증 의무발행 업종인 경우는 1억원의 20%에 해당하는 가산세가 추가됩니다. 가산세 이외에도 현금 매출 누락시 다음과 같은 불이익을 받을 수 있습니다.

1. 세무조사 실시

국세청은 납세자가 매 과세기간마다 제출한 신고서 및 수집된 과세자료 등에 대한 성실도를 전산으로 분석하여 불성실하게 신고한 혐의가 있는 사업자는 조사대상자로 선정하여 세무조사를 실시합니다.

2. 조세범으로 처벌

세무조사 결과 사기나 그 밖의 부정한 방법으로 탈세를 한 경우에는 조세범처벌법 제 3조에 의하여 조세범으로 처벌됩니다. 이 경우에는 추가적인 세금 징수와는 별도로 2년 이하의 징역 또는 포탈세액의 2배에 달하는 벌금에 처해집니다.